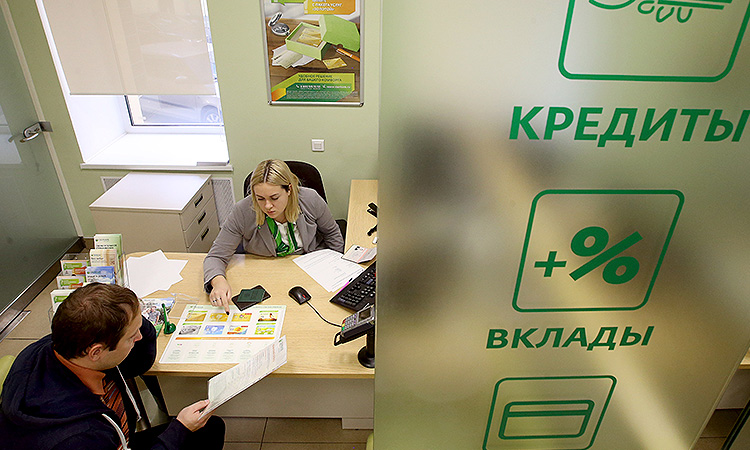

Заемщикам ослабят кредитную петлю

Россиянам, взявшим потребительский кредит в банке, могут предоставить право переносить дату ежемесячного платежа, а также сократить размеры начисляемых за просрочку штрафов. Соответствующий законопроект, подготовленный депутатом Государственной думы Виталием Милоновым, в ближайшее время будет внесен на рассмотрение нижней палаты.

Парламентарий разработал поправки в федеральный закон "О потребительском кредите (займе)", сообщает RT. По его словам, граждане, имеющие непогашенный кредит, должны получить возможность перенести дату платежа на срок до 14 дней. Для этого потребуется предупредить банк за 10 дней до очередной отчетной даты. Кредитная организация будет не вправе отказать клиенту. Это положение особенно пригодится тем клиентам финансовых учреждений, кто получает зарплату на несколько дней позже даты ежемесячного платежа.

Если человек не предупредил банк о переносе уплаты или сорвал даже перенесенные сроки, кредитор вправе оштрафовать его. Однако сумму взысканий, по мнению Милонова, необходимо уменьшить вдвое по сравнению с действующими сейчас тарифами. Растущую неустойку, которая сегодня составляет 20% годовых от суммы просроченной задолженности, автор инициативы предлагает снизить до 10%. Фиксированный штраф в размере 0,1% от суммы пропущенного платежа в день нужно сократить до 0,05%.

Депутат отмечает, что закредитованность населения приводит к ухудшению финансового положения граждан. "В условиях экономического кризиса, падения покупательной способности граждан и, как следствие, постоянно растущего уровня их задолженности перед кредитными организациями остро необходимы меры, направленные на минимизацию финансовых потерь населения", - отмечается в пояснительной записке.

Меру, предложенную Милоновым, судя по статистическим данным, следует признать своевременной. В России порядка 38 миллионов человек имеют непогашенные кредиты, средний размер кредита при этом составляет 164 тыс. рублей. По состоянию на 1 февраля 2017 г. задолженность населения перед банками составила 10,7 трлн рублей. По сведениям Объединенного кредитного бюро, в 2016 г. доля просроченных кредитов в общей массе составила 17,5%, а объем просрочки вырос на 13% - с 1,15 до 1,3 трлн рублей. Согласно исследованию Национального бюро кредитных историй, порядка 700 тысяч россиян - потенциальные банкроты.

Кредиты оказываются непосильными для россиян из-за завышенных ставок. Потребительский кредит обходится гражданам в 13-35% годовых, ипотека - в 10-14%, использование средств с кредитной карты - в 18-30%.

В Национальном союзе защиты прав потребителей поддержали перенос дня платежа и снижение штрафов за просрочку. Однако, по словам сопредседателя организации Алексея Егармина, панацеей эта поправка не станет.

"Это поможет, например, если зарплату задержали, но не решит проблему в целом. Поскольку экономическая модель останется той же: кредитная нагрузка заемщиков несопоставима с их реальными доходами. Людям нужны сниженные процентные ставки и чтобы их доходы были сопоставимы с долговыми обязательствами. Решать этот вопрос нужно комплексно правительству и парламенту", - отметил эксперт.

Банкиры выступают против подобных новшеств. Исполнительный вице-президент Ассоциации российских банков Сергей Григорян считает, что послабления по срокам уплаты и снижение штрафов повлечет за собой злоупотребление со стороны некоторых клиентов. "Это может стать некой "индульгенцией" для не очень добропорядочных клиентов, которые не хотят платить или не собираются этого делать. Для некоторых клиентов это сработает в позитив, и они смогут с меньшим для себя ущербом погасить накопившуюся задолженность. А некоторых это, наоборот, расслабит", - полагает специалист.

https://utro.ru

Комментарии

Пока нет комментариев